Weekly #48: Wat Trump wil bereiken met importheffingen

De dollar is nu ook voor de VS een probleem.

De importheffingen van Trump en de internationale reacties daarop zorgen voor veel onrust op de financiële markten. Donderdag leed de Amerikaanse S&P 500 aandelenindex al het grootste verlies sinds het begin van de coronacrisis van 2020 en vrijdag doken de aandelenkoersen in Amerika, maar ook elders in de wereld, opnieuw diep in het rood na de aankondiging van vergeldingsmaatregelen door China.

De importheffingen van Trump zijn onderdeel van een groter plan om de industriële basis van de Verenigde Staten te herstellen. Zijn doel: de dollar verzwakken, rente verlagen, het handelstekort verkleinen en overmatige bureaucratie die door het dollarsysteem gefinancierd wordt indammen. Dit aanpassingsproces brengt financiële markten aan het wankelen en markeert mogelijk het begin van het einde van de dollar als wereldreservemunt.

De onrust op de markt zorgt op korte termijn in ieder geval voor een rentedaling op Amerikaanse staatsobligaties. Maar wat begon met importheffingen kan ontaarden in een groot handelsconflict en een chaotische omkering van de zogeheten dollar carry trade, met verstrekkende gevolgen voor beleggers. Heeft Trump zijn hand overspeeld en gaat het nu mis in de uitvoering van zijn plannen? Gezien het belang van deze nieuwe ontwikkeling hebben we de categorieën ‘Geopolitiek’ en ‘Geld & Economie’ in deze Weekly omgedraaid.

Tegelijkertijd lijkt het Europese sanctiebeleid af te brokkelen. Het plan om alle Russische energie te sanctioneren blijkt economisch onhoudbaar, en er tekenen zich openingen af voor hernieuwde samenwerking. De VS kan hierin ironisch genoeg een bemiddelende rol spelen - mogelijk zelfs als tussenhandelaar via de Nord Stream-pijpleiding - waarmee het zijn greep op Europa verder verstevigt. Wanneer de oorlog voorbij is zou Europa vanuit economische belangen opnieuw toenadering kunnen zoeken tot Rusland.

Ondertussen bouwen Hongarije en Servië in het oosten van Europa aan een strategische alliantie gebaseerd op energie, infrastructuur en defensie. Deze landen steunen het sanctiebeleid niet en kiezen voor de weg van economische samenwerking, zowel met het Westen als met het Oosten. Dit nieuwe blok kiest nadrukkelijk voor pragmatisme boven ideologie, en vormt zo een alternatief pad binnen Europa waar komende jaren mogelijk meer landen zich bij aan zullen sluiten.

Tegen deze geopolitieke en financiële heroriëntatie waarschuwt James Lindsay voor een ander gevaar: ideologische verstarring op maatschappelijk vlak, zowel op links als op rechts. Zijn analyse van de "woke right" laat zien hoe ook conservatieve stromingen zich kunnen verliezen in quasi-religieuze dogma’s die het denken blokkeren en samenwerking en vooruitgang in de weg kunnen staan.

De rode draad? In een wereld die volop in verandering is zoeken zowel staten als individuen naar nieuwe oriëntatiepunten—soms rationeel, soms door dogma en emotie gedreven. Wie zich wil voorbereiden op wat komen gaat, moet deze van elkaar kunnen onderscheiden.

In deze Weekly komen de volgende onderwerpen aan bod:

Geld & Economie

Wat Trump wil bereiken met importheffingen

Einde van de dollar ‘carry trade’?

Goud op de balans van commerciële banken?

Particulieren kunnen straks staatsobligaties kopen?

Geopolitiek

Europa overweegt weer meer Russisch gas te importeren?

Hongarije en Servië bouwen aan een Centraal-Europees machtsblok

Maatschappij & Cultuur

James Lindsay en "woke right": spiegel van ideologische dogma’s (Deel 1)

Video’s

Donald Trump over het Amerikaanse handelstekort (1988)

Nancy Pelosi over importheffingen en het handelstekort (1996)

Grafieken

Goud versus aandelen, wat rendeert beter?

Goud maakt comeback in reserves centrale banken

Goudaankopen centrale banken sinds 1971

Rusland exporteert nog volop olie richting Azië

Geen welvaart zonder energie

Abonneren?

Wil je ook voorsprong door kennis? Vul dan hieronder je e-mailadres in en klik op de gele ‘Subscribe’ knop om te abonneren en deze updates te blijven volgen.

Toegang tot de wekelijkse update van Boon & Knopers kost €9,95 per maand of €99,95 per jaar.

Bent je al abonnee van Geotrendlines, dan kun je de volledige update lezen door op ‘Sign in’ te klikken en vervolgens het e-mailadres in te vullen waarmee je een account hebt op Geotrendlines. Abonnees hebben al toegang en hoeven dus niet op de ‘Subscribe’ knop te klikken. Heb je als abonnee toch problemen met inloggen? Stuur dan een e-mail naar info@boonknopers.com.

Boon & Knopers wordt mogelijk gemaakt door abonnees. Door te abonneren kun je deze wekelijkse updates blijven lezen.

Geef een abonnement cadeau!

Graag attenderen we je op de mogelijkheid om een abonnement op deze Boon & Knopers updates cadeau te geven. Via onderstaande knop kun je vrienden, familie of collega’s laten kennismaken met onze wekelijkse analyses. Sluit je zelf een abonnement af? Dan kun je vrienden uitnodigen om een maand gratis onze Substack te proberen.

Dat kan al voor €9,95 voor een maandabonnement of voor €99,95 voor een jaarabonnement. Klik op onderstaande knop voor meer informatie.

Studentenkorting

Bent je student en wil je ook graag abonneren op onze wekelijkse updates? Neem dan contact met ons op door vanaf het e-mail account van de universiteit een bericht sturen naar info@boonknopers.com. Studenten kunnen voor een gereduceerde prijs van €59,95 per jaar abonneren.

Geld & Economie

Wat Trump wil bereiken met importheffingen

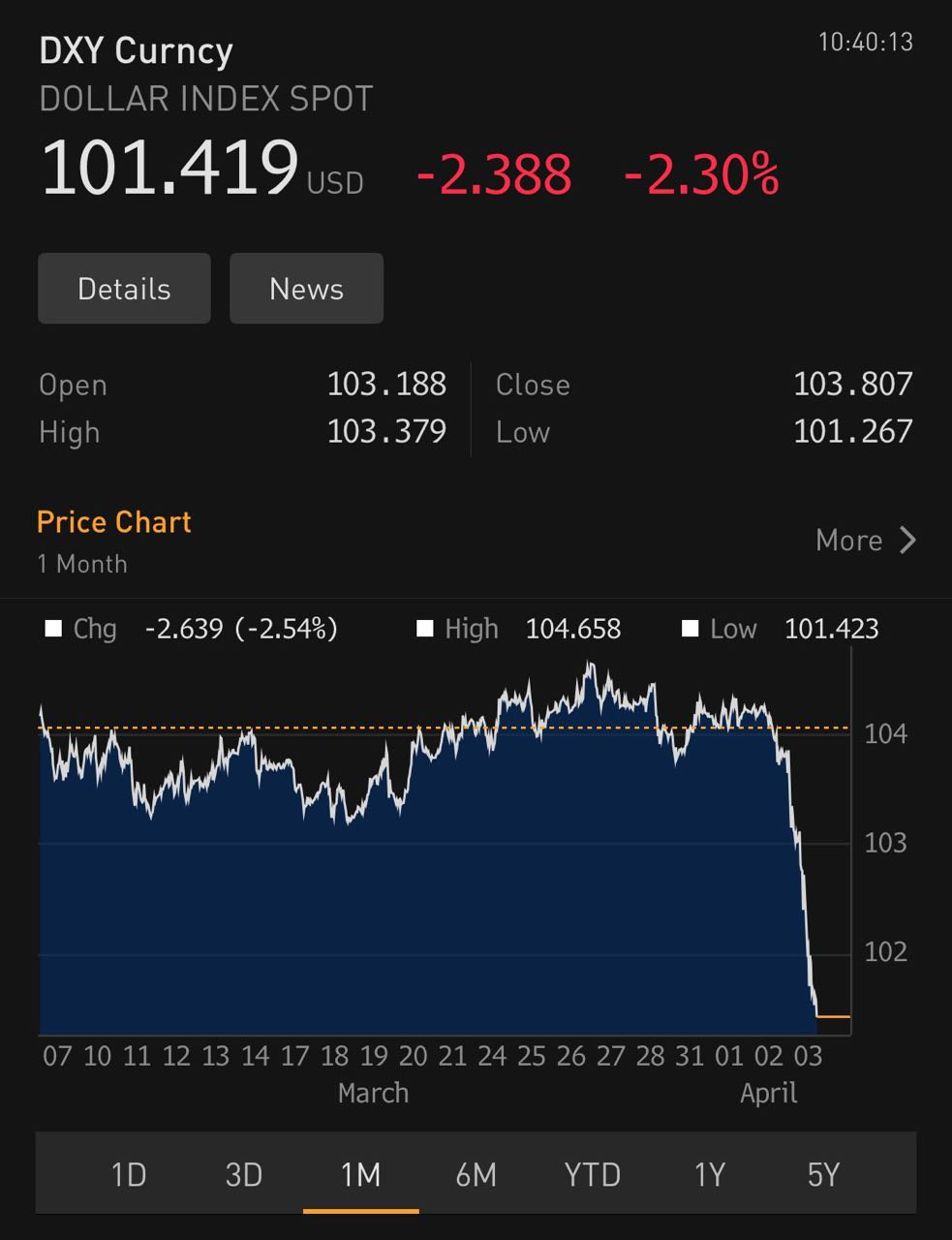

De Amerikaanse president Trump kondigde deze week grootschalige importheffingen aan voor producten uit bijna alle landen. En hoewel hij dit beleid tijdens zijn verkiezingscampagne al heeft aangekondigd, reageerde de wereld geschokt op dit nieuws. Vooral de hoogte van de importheffingen zorgt voor nervositeit op de financiële markten, waar de dollar een duikeling maakte en aandelenmarkten diep in het rood doken. De Amerikaanse S&P 500 verloor donderdag bijna 5 procent, de grootste daling sinds 2020.

Ook de olieprijs kelderde, enerzijds uit vrees voor een recessie en anderzijds door het besluit van de OPEC+ om de eerdere productiebeperking weer terug te draaien. Daardoor zal er vanaf volgende maand meer olie op de markt komen. De prijs voor een vat Brent olie zakte in twee dagen van $75 tot net onder de $70 per vat, een daling van bijna 7 procent. In het kielzog van de dalende olieprijs gingen ook de aandelen van grote oliebedrijven onderuit op de beurs. Het iShares MSCI World Energy Sector ETF, een fonds waar alle grote olieproducenten in vertegenwoordigd zijn, verloor in één dag 5,8 procent.

Tegen deze grote koersdalingen hield Bitcoin opvallend goed stand met een daling van ongeveer 5 procent. In absolute termen nog steeds veel, maar gezien de gemiddelde volatiliteit van deze digitale asset zeker geen grote uitschieter. Ook de goudprijs daalde kortstondig, maar herstelde vrij snel weer om per saldo vrijwel onveranderd te blijven. In euro’s gemeten gingen goud en Bitcoin wel onderuit, maar dat is volledig toe te schrijven aan het wisselkoerseffect. En daar zit precies de crux van het verhaal…

Goedkopere dollar

Een van de speerpunten van de campagne van Trump was dat hij de industrie weer terug wil halen naar de Verenigde Staten, zodat het land minder afhankelijk wordt van het buitenland en er meer werkgelegenheid terugkeert. Tegelijkertijd wil Trump de enorme bureaucratie binnen de Amerikaanse overheid aanpakken, door met het departement van DOGE drastisch te snijden in overheidsuitgaven en in het aantal ambtenaren.

Deze twee uitdagingen hebben precies dezelfde oorzaak, zoals Sander Boon deze week schreef in een nieuwe analyse op Geotrendlines. Namelijk de structurele overwaardering van de dollar, waardoor de Amerikaanse overheid zich makkelijk kan financieren en het goedkoper is goederen te importeren dan deze zelf te produceren. Het is de erfenis van een dollarsysteem dat na de Tweede Wereldoorlog is ontstaan, waarmee de dollar het fundament werd van het internationale monetaire systeem. Dit leidde tot een structurele overwaardering van de dollar.

Dollar als probleem

Om deze twee problemen bij de wortel aan te pakken moet Trump het probleem van een overgewaardeerde dollar aanpakken. Alleen vanuit dit perspectief bezien zijn de extreem hoge importheffingen te begrijpen. De percentages zijn inderdaad vrij arbitrair en ook de manier waarop Trump de invoerheffingen van andere landen berekent rammelt. Maar daar gaat het niet om. Het doel van Trump is dat de rest van de wereld het signaal krijgt dat de VS wil herindustrialiseren en dat bedrijven hun productie terug naar de VS moeten brengen om de importheffingen te omzeilen. Dit aanpassingsproces gaat natuurlijk pijn doen, maar niets doen is ook geen optie.

In 1971 maakte de toenmalig Amerikaanse minister van Financiën John Connally de beroemde opmerking dat de dollar “onze munt, maar jullie probleem” was. Ruim vijftig jaar later kunnen we stellen dat de sterke dollar ook voor de Amerikanen een probleem is geworden. Trump ziet dat en wordt daarin gesteund door zijn minister van Financiën Scott Bessent.

De dollar als wereldreservemunt past niet bij een multipolaire wereldorde, dus is het volgens Trump beter voor de Verenigde Staten om nu alvast dat aanpassingsproces in gang te zetten dan te wachten tot het dollarsysteem vastloopt zonder enige voorbereiding te treffen. Dat gaat gepaard met dalende aandelenkoersen en een lagere dollar, maar dat is logisch gezien de structurele overwaardering van beide die in de loop van decennia is opgebouwd. Het wordt een ruwe achtbaanrit en beleggers die hun vermogen willen veiligstellen zouden hun strategie daarop aan moeten passen, bijvoorbeeld door onze beleggingsstrategie te volgen.

Lees ook:

Dollar de-industrialiseert VS en is aanjager van westerse institutionele corruptie (3 april 2025)

EU leeft in de wereld van gisteren, Trump kijkt vooruit (23 maart 2025)

De Trump-shock: nieuwe monetaire rol van goud? (22 februari 2025)

Bretton Woods III: Nieuwe uniforme waardestandaard (11 oktober 2024)

Einde van de dollar ‘carry trade’?

De Amerikaanse dollar staat al decennia als een onaantastbare pilaar in de wereldeconomie, maar er zijn steeds meer signalen die erop wijzen dat deze dominantie wankelt. Een groeiende stroom van waarschuwingen in financiële media wees al op een mogelijke afname van de dollar als wereldwijde reservemunt, aangedreven door Amerikaans isolationisme. Nu, met de uitbarsting van Trump’s tariefoorlog, lijkt de dollar onder acute druk te staan. Achilleshiel is de gigantische carry trade van meer dan 20 biljoen dollar. Een combinatie van deze factoren – angst, marktchaos en een omkering van de carry trade – kan een self-fulfilling prophecy ontketenen die de dollar ten val brengt.

Mainstream financiële media

Sinds het begin van 2025 verschijnen er steeds meer berichten in de financiële media over de trend van de-dollarisering. Analisten en economen wijzen erop dat een isolationistisch beleid het vertrouwen in de dollar lijkt te verzwakken. Ze waarschuwen dat een mogelijke afbouw van de steun voor de dollar en massale aankoop van goud door centrale banken kan leiden tot grote financiële onrust. Dit zou beleggers kunnen aanmoedigen om de dollar links te laten liggen.

De aandacht voor dit onderwerp groeit ook door signalen uit de markt. Steeds vaker is te zien dat de dollar zich minder gedraagt als veilige haven, zelfs in tijden waarin dat normaal wel het geval zou zijn. Beleggers lijken hun automatische voorkeur voor de dollar te heroverwegen en zoeken naar alternatieven. Daarnaast wordt steeds vaker gewezen op geopolitieke spanningen, die het vertrouwen in de dollar als mondiale reservevaluta verder onder druk zetten. De discussie onder de BRICS-landen en hun zoektocht naar de-dollarisering draagt bij aan de twijfels rondom de internationale status van de dollar.

Dollar ‘carry trade’

De dollar is echter meer dan een reservemunt; het is de spil van een enorme carry trade, veel groter dan de yen-carry trade. Via eurodollars en petrodollars is de rest van de wereld afgelopen decennia afhankelijk geworden van de dollar. De VS faciliteerde dit met een handelstekort: “Wij zorgen voor dollars, jullie investeren ze in onze markten.” Dankzij de status van wereldwijde reservemunt werd de dollar structureel sterker dan andere valuta, terwijl Amerika’s vrije kapitaalmarkten buitenlandse dollars recycleerden in activa zoals aandelen en obligaties.

Dit leverde dubbel rendement: de dollar apprecieerde ten opzichte van lokale valuta, en Amerikaanse activa stegen in waarde. En als een belegging in bijvoorbeeld de S&P 500 stabiel bleef, was die alsnog winstgevend door een stijgende dollar. Tel hierbij de oplopende Amerikaanse begrotingstekorten op, en de carry trade groeide tot meer dan 20 biljoen dollar aan buitenlandse investeringen. Het was decennialang het vliegwiel van de Amerikaanse markten. Maar een vliegwiel kan ook de andere kant op gaan.

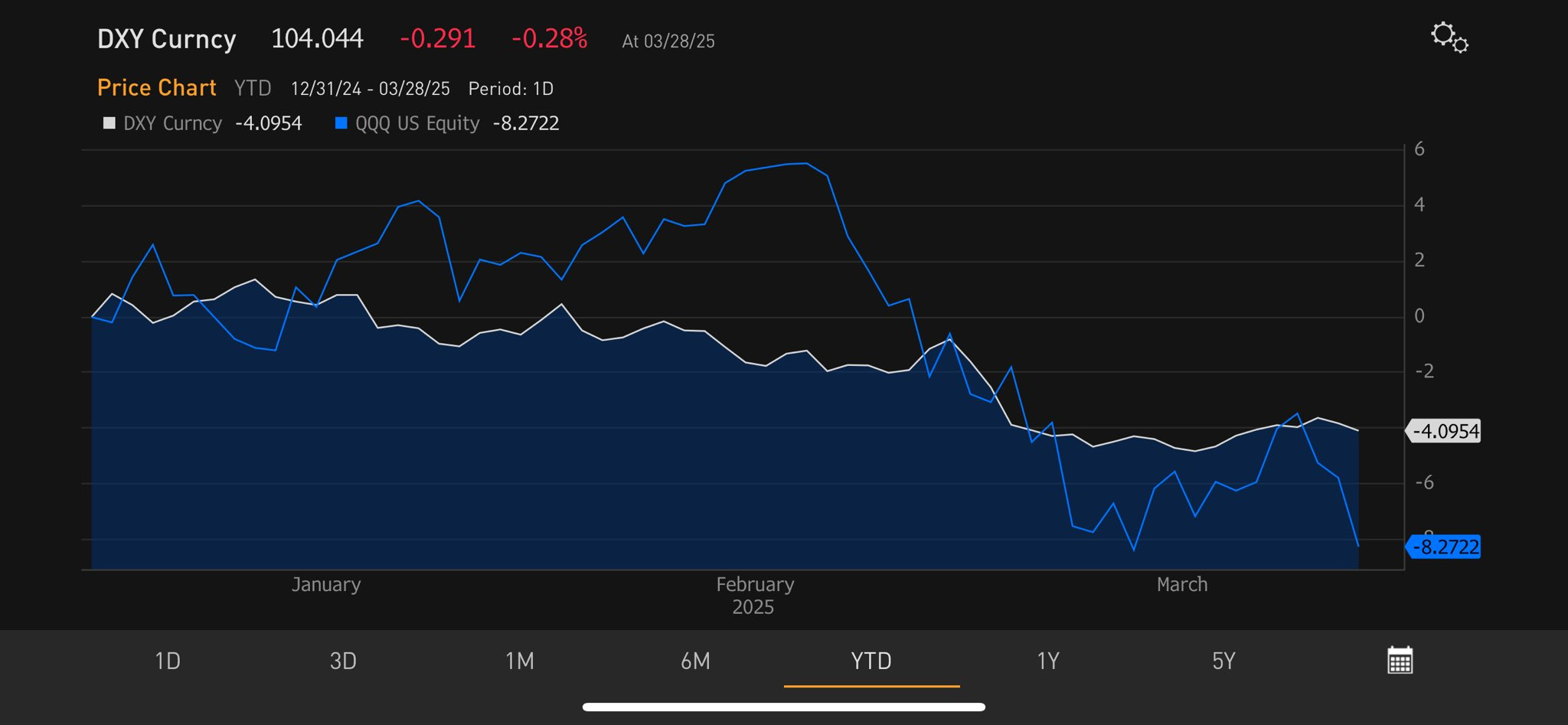

Sinds begin 2025 daalde Bloomberg’s dollarindex met bijna 3 procent, terwijl ook de beurzen daalden. Dit is deze week in een stroomversnelling gekomen. Op woensdag 2 april 2025 - “Liberation Day” - kondigde Trump een gewogen gemiddelde heffing van 29 procent op bijna alle Amerikaanse importen vanaf 5 april, met extra “wederzijdse” tarieven voor landen zoals China vanaf 5 april. Nu de VS buitenlandse investeringen door de tariefoorlog ontmoedigt, kan het carry trade-vliegwiel omkeren.

Een zwakkere dollar maakt stabiele activa zoals de Amerikaanse S&P 500 verlieslatend, maar het verlies is dubbel als ook de S&P daalt. Dit proces kan gaan versnellen als buitenlandse beleggers de bui zien aankomen en in anticipatie op verlies hun dollarassets in de uitverkoop doen. De huidige marktchaos suggereert dat dit scenario dichterbij komt. Wat het vertrouwen in de dollar verder geen goed doet is de scherpe stijging van goud, tot een recordniveau van $3.160 per ounce.

Self-Fulfilling Prophecy in actie?

De positie van de dollar is in de basis nog altijd sterk. De vorige transitie, van het Britse pond naar de dollar als reservemunt kwam ook niet plotseling, het duurde jaren. Bovendien blijven de liquiditeit van Amerikaanse staatsleningen en het gebrek aan een sterk alternatief stevige pijlers. Maar de tariefoorlog en de somberheid in de media kunnen het narratief van een kwetsbare dollar zo versterken dat investeerders massaal vluchten.

De combinatie van aanzwellende groei van waarschuwingen in de media en acute marktbewegingen is gevaarlijk. Negatief sentiment rondom de dollar kan leiden tot een acute val ervan. Een self-fulfilling prophecy ontstaat namelijk wanneer overtuigingen gedrag sturen dat die overtuigingen waarmaakt. Als investeerders, beleggers en centrale banken dollaractiva dumpen voor goud, Bitcoin of andere valuta, verzwakt de munt in een neerwaartse spiraal verder. Het kan leiden tot een omkering van de 20 biljoen dollar carry trade en een mondiale financiële meltdown.

Goud op de balans van commerciële banken?

Na de wereldwijde financiële crisis van 2008 stelde het Basel Comité strengere liquiditeitsregels op voor banken, waaronder de Liquidity Coverage Ratio (LCR) en de Net Stable Funding Ratio (NSFR). We schreven hier eerder in 2021 over op Geotrendlines. Deze regels vereisen dat banken een portefeuille aanhouden met zogenoemde High-Quality Liquid Assets (HQLA), bezittingen die goed verhandelbaar zijn en dus makkelijk liquide gemaakt kunnen worden.

Deze regels werden opgesteld om de veerkracht van het financiële systeem te vergroten. Tot op heden bestaat deze HQLA portefeuille van banken vrijwel uitsluitend uit kortlopende staatsobligaties, terwijl goud bij het opstellen van deze regels in 2010 bewust buiten beschouwing werd gelaten, vanwege een gebrek aan handelsdata en de veronderstelling dat goud te volatiel zou zijn.

Goud als liquide en veilig alternatief

Inmiddels is duidelijk dat die argumenten niet meer opgaan. Sinds 2018 zijn er uitgebreide handelsdata beschikbaar, waaruit blijkt dat goud wereldwijd zeer liquide is. Met een dagelijks handelsvolume van ongeveer $230 miljard is het vergelijkbaar met Amerikaanse staatsobligaties. Goud wordt bovendien breed gebruikt door beleggers als veilige haven, juist tijdens stressvolle marktomstandigheden — zoals bleek in de bankencrisis van maart 2023.

Uit een nieuwe analyse blijkt dat de volatiliteit van goud in lijn ligt met die van langlopende staatsobligaties en dat het in crisissituaties zelfs stabieler is. Op andere criteria zoals het verschil tussen bied- en laatkoersen scoort goud gelijk of beter dan langlopende staatsobligaties. Portefeuilles van dit soort veilige activa die goud combineren met staatsobligaties laten bovendien een betere risico-rendementsverhouding zien, zonder hogere volatiliteit.

Wat betekent dit?

De onderzoekers concluderen in hun analyse dat goud ruimschoots voldoet aan de markteisen voor HQLA en dat het edelmetaal zich in dat opzicht kan meten met staatsobligaties, die wereldwijd nog steeds het fundament vormen van het monetaire systeem en een belangrijke rol vervullen op bankbalansen. Goud biedt liquiditeit, stabiliteit, diversificatie en kent bovendien geen kredietrisico.

In een wereld waarin de veiligheid van staatsobligaties vaker ter discussie staat, is goud volgens de onderzoekers een logisch en veerkrachtig alternatief. En daarmee zou ook goud door banken gebruikt kunnen worden als veilige reserve die voldoet aan alle Basel III criteria.

Niet alles is goud wat er blinkt

Deze conclusies kunnen we zeker onderschrijven, maar met een belangrijke kanttekening. Het handelsvolume van $230 miljard per dag waar de World Gold Council mee rekent is gebaseerd op alle vormen van goud die verhandeld worden. Dit cijfer meet dus niet alleen de fysieke goudtransacties van bijvoorbeeld ETF’s, maar ook de omvangrijke papieren handel in derivaten via de termijnmarkt en over the counter transacties. Goudderivaten zijn goed voor bijna het volledige gerapporteerde handelsvolume, maar hebben geen betrekking op fysiek goud.

In een systeemcrisis, waarin bijvoorbeeld het vertrouwen in staatsobligaties wegvalt, kunnen banken niet zomaar terugvallen op goudderivaten. In een vlucht naar veiligheid zullen deze papieren derivaten door de markt gedevalueerd worden ten opzichte van het fysieke edelmetaal. En die markt vertegenwoordigt slechts een fractie van het handelsvolume van $230 miljard waar de World Gold Council naar refereert. Papiergoud is uiteindelijk toch papier, net zoals de staatsobligatie. Alleen het fysieke goud telt.

Lees ook:

Wat voegt goud toe aan een beleggingsportefeuille? (20 sept 2023)

Basel 3 en goud: Alarm gaat af in de goudmarkt (31 mei 2021)

Wat betekent Basel 3 voor goud? (25 jun 2021)

Obligaties of goud, wat is een betere hedge? (24 mei 2024)

Particulieren kunnen straks staatsobligaties kopen?

De politieke partijen NSC en PVV willen dat gewone burgers staatsobligaties kunnen kopen, net als in andere landen. Nu kunnen alleen institutionele beleggers als banken en pensioenfondsen staatsobligaties kopen. Met deze aanpassing streven de twee partijen naar een hogere spaarrente en lagere winsten voor banken.

Nederlandse staatsobligaties leveren veel meer rente op dan spaarrekeningen (2,19 procent bij een looptijd van drie maanden en 2,9 procent bij een looptijd van 10 jaar) en zijn daarmee aantrekkelijker dan spaarrekeningen. Dat terwijl banken zelf veel geld verdienen aan het spaargeld dat ze beheren.

Zoals we in eerdere Weekly’s al schreven hebben banken de functie van intermediair. Ze halen geld op bij spaarders en lenen dat uit aan huishoudens, bedrijven en de overheid. Banken kunnen dus heel eenvoudig spaargeld in staatsobligaties parkeren en het verschil met de spaarrente als winst boeken. Doordat de spaarrente achterblijft bij de marktrente is het voor banken nu makkelijk geld verdienen.

Hoewel wij geen fan zijn van staatsobligaties in een beleggingsportefeuille zien we dit voorstel als een goede stap om een gelijk speelveld te creëren en de bevoorrechte positie van banken aan te pakken. Wanneer spaarders de mogelijkheid hebben om zelf rechtstreeks staatsobligaties te kopen, dan worden banken gedwongen een groter deel van de rente door te berekenen aan spaarders. Maar je kunt natuurlijk ook gewoon goud kopen.

Lees ook:

Energietransitie maakt energie onnodig duur en schaars (16 februari 2024)

Hoe overheidsingrijpen de markt verstoort: De energiemarkt (21 maart 2024)

Bretton Woods III: Nieuwe uniforme waardestandaard (11 oktober 2024)

Geopolitiek

Europa overweegt weer meer Russisch gas te importeren

Na de Russische invasie in Oekraïne begin 2022 besloot Europa radicaal te breken met Russisch gas. In moreel opzicht was dat voor Europese bestuurders en politici de juiste keuze, maar strategisch was het een sprong zonder vangnet. De vervangende import van Amerikaans vloeibaar gas (LNG) werd aanvankelijk als oplossing gepresenteerd, maar blijkt nu een nieuw probleem te zijn: Europa heeft haar afhankelijkheid daarmee simpelweg verlegd van Moskou naar Washington.

Volgens de Duitse krant Der Spiegel zit de EU nu gevangen tussen twee vuren. Aan de ene kant is daar een steeds assertiever Amerika dat met importheffingen de Europese industrie onder druk zet. En door onze afhankelijkheid van Amerikaans gas is het voor Europa lastig om in dezelfde mate terug te slaan. Aan de andere kant houden Europese bestuurders en politici nog stug vast aan de sancties. Ondertussen laat Rusland – ondanks de oorlog – openingen vallen voor een mogelijke hervatting van gasleveringen, bijvoorbeeld via de resterende Nord Stream pijpleiding.

Meer Russisch gas?

Hoewel de Nord Stream pijpleidingen in 2022 zwaar beschadigd raakten door sabotage, zouden er nu gesprekken zijn om deze verbindingen nieuw leven in te blazen. Eén van de vier pijpleiding is nog intact en kan per direct 25 miljard kubieke meter aardgas op jaarbasis leveren. En als de beschadigde pijpleidingen gerepareerd kunnen worden, dan kan Europa nog meer aardgas leveren.

Rusland wil de energieleveringen aan Europa hervatten en beweert dat dit zowel in het belang is van Moskou als Washington. De Russische minister van Buitenlandse Zaken Sergei Lavrov verklaarde onlangs dat hier al gesprekken over gevoerd worden:

“Nu zijn er natuurlijk meningsverschillen. Maar het belang van het herstellen van een normale energievoorziening voor Europa is niet het belang van de Verenigde Staten en Rusland alleen. Er wordt gesproken over Nord Stream. Het zal waarschijnlijk interessant zijn als de Amerikanen hun invloed op Europa gebruiken en het dwingen om Russisch gas te heroverwegen.”

Het is voor nu misschien moeilijk voor te stellen dat Europa in de toekomst weer meer Russisch gas gaat importeren, omdat de huidige strategie van Europa is om in 2027 helemaal onafhankelijk te worden van Russisch gas. Maar de contouren van een kentering zijn waarneembaar. In Duitsland opperde Jan Heinisch van de CDU al dat er weer over aardgas onderhandeld moet worden met Rusland zodra er vrede is in Oekraïne. En hij is niet de enige die er zo over denkt. Ook andere Duitse politici zoals Michael Kretschmer en Thomas Bareiß van de CDU en Dietmar Woidke van de SPD pleiten voor normalisering van de relatie met Rusland na de oorlog. En dat is niet vreemd, want door de hoge energieprijzen in Europa neemt de weerstand tegen dit beleid onder de bevolking toe. Ook de energie-intensieve industrie zit in zwaar weer en klaagt steen en been.

Nord Stream in Amerikaanse handen?

Vorig jaar vroeg een Amerikaanse investeerder, Stephen Lynch, de Amerikaanse overheid om toestemming om een bod uit te brengen op de buiten gebruik gestelde Nord Stream 2-gaspijpleiding, mocht deze geveild worden in een Zwitserse faillissementsprocedure. Lynch stelde dat Amerikaanse controle over de pijpleiding strategisch voordeel zou opleveren in vredesonderhandelingen met Rusland en in lijn ligt met Amerikaanse belangen op lange termijn.

Dit scenario klinkt als onrealistisch, maar het zou zomaar onderdeel kunnen zijn van de onderhandelingen tussen Rusland en de Verenigde Staten. De regering Trump wil de oorlog snel beëindigen en kan Poetin tegemoet komen door meer aardgas af te nemen en dat aan Europa te verkopen. Een mogelijke variant daarop is dat de Nord Stream pijpleiding in Amerikaanse handen komt en dat de Amerikanen een transitvergoeding kunnen vragen voor het gas dat via deze route wordt geleverd.

Europese afhankelijkheid

De Europese Unie is als economisch blok sterk afhankelijk van externe energiebronnen. Het continent heeft relatief weinig energiebronnen en de bronnen die er zijn worden nog niet optimaal benut. Daardoor is er een grote afhankelijkheid van het buitenland, die afgelopen decennia is opgelopen tot 90 procent van de totale consumptie. Ook voor olie is Europa sterk afhankelijk van import, twee belangrijke onderdelen van de energiemix.

Omdat Europa zo afhankelijk is van energiebronnen van buitenaf, moet het heel zorgvuldig kiezen met wie het handelt – en hoe het die afhankelijkheid spreidt om haar eigen positie te bewaken. Afgelopen decennia is gekozen voor een steeds grotere afhankelijkheid van Rusland (40 procent van de totale gasimport in 2021), waardoor Europese landen nu de rekening gepresenteerd krijgen.

{kind=link}

Energiebeleid herzien?

Met het volledig afzweren van Russisch gas probeert de EU Rusland economisch te verzwakken, maar daarmee snijdt het vooral zichzelf in de vingers. In plaats van autonomie kreeg Europa hogere energieprijzen en werd de afhankelijkheid verlegd van Rusland naar de Verenigde Staten.

Vroeg of laat zal Europa weer toenadering tot Rusland moeten zoeken – wil het als economisch blok concurrerend blijven op de wereldmarkt. Een herziening van het energiebeleid is dus onvermijdelijk, niet alleen uit economische noodzaak, maar ook als geopolitieke realiteitscheck. En dat besef begint nu ook door te dringen binnen de politiek. Rusland blijft onze nabije buur en dat zal ook in de toekomst niet veranderen.

Lees ook:

Na ruim 50 jaar stopt doorvoer Russisch gas via Oekraïne (3 januari 2025)

Europa importeert meer aardgas uit Rusland (20 september 2024)

Hoe afhankelijk zijn we van olie en gas uit Rusland? (18 maart 2022)

Europa overweegt nieuwe afspraken met Rusland over import aardgas (31 januari 2025)

Poetin denkt meer gas te kunnen leveren aan Europa (21 maart 2025)

Hongarije en Servië bouwen aan een Centraal-Europees machtsblok

Terwijl de Europese Unie intern verdeeld is over thema’s als energie, defensie en de verhouding tot Rusland, tekent zich in Centraal-Europa een nieuw bondgenootschap af. Hongarije en Servië verdiepen hun samenwerking in rap tempo en bouwen aan wat steeds meer lijkt op een autonoom, strategisch blok binnen (en deels buiten) het westerse raamwerk. Vijf dossiers illustreren hoe dit bondgenootschap vorm krijgt: defensie, olie, gas, infrastructuur en goud.

1. Defensie: van partnerschap naar militaire alliantie

Op 1 april 2025 tekenden Hongarije en Servië een strategisch defensieakkoord met een bilateraal militaire samenwerkingsplan voor 2025. Daarin zijn 79 gezamenlijke activiteiten vastgelegd, waaronder gezamenlijke helikopteroefeningen. President Vucic liet geen ruimte voor twijfel: “We werken toe naar een militaire alliantie.”

Deze stap is meer dan symbolisch. Terwijl NAVO zich steeds meer richt op Rusland als vijand, kiezen Hongarije (NAVO-lid) en Servië (militair neutraal) voor samenwerking op defensievlak. Daarmee positioneren zij zich buiten de gangbare West-Europese militaire alliantie. Het is een boodschap aan Brussel én Washington: Centraal-Europa kiest zijn eigen pad.

2. Energie: aanleg nieuwe oliepijpleiding

Tijdens een bezoek aan Servië kondigden de Hongaarse minister van Buitenlandse Zaken en Handel Péter Szijjártó en de Servische minister van Energie Dubravka Đedović samen aan een nieuwe oliepijplijn aan te leggen. Deze zal in 2028 operationeel zijn en kan jaarlijks zo’n 4 tot 5 miljoen ton olie transporteren. De investering van circa 350 miljoen dollar wordt gezien als een strategisch antwoord op de kwetsbaarheid van de energievoorziening in de regio.

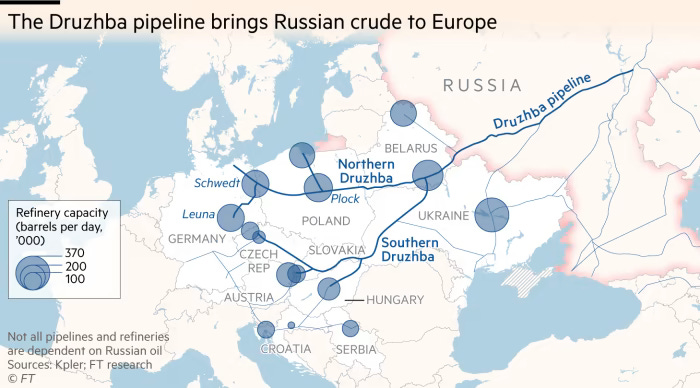

Volgens de Hongaarse minister Szijjártó onderstreept dit project de nauwe samenwerking tussen beide landen. Hongarije en Servië zijn de afgelopen jaren strategisch naar elkaar toegegroeid, vooral op het gebied van energie. Met de aanleg van een nieuwe oliepijpleiding kan Servië profiteren van een aansluiting op de bestaande Russische Druzhba oliepijpleiding, zodat het makkelijker olie uit Rusland kan importeren.

3. Energie: Hongarije als knooppunt voor aardgas

Na het stopzetten van de Russische gastoevoer via Oekraïne op 1 januari 2025, is de TurkStream-pijpleiding de enige overgebleven route voor Russisch gas naar Centraal- en Zuidoost-Europa. Deze gaspijpleiding, gebouwd tussen 2018 en 2021, loopt via Turkije, Bulgarije en Servië naar Hongarije. Boedapest en Belgrado hebben begin dit jaar gezamenlijk verklaard de beveiliging van deze infrastructuur als strategische taak te beschouwen, na de Oekraïense droneaanvallen op een compressorstation in Rusland dat onderdeel is van de TurkStream route.

Volgens de Hongaarse president Viktor Orbán is de energiezekerheid van zijn land in sterke mate afhankelijk van Servië, omdat daar de gaspijpleiding loopt die vanuit het zuiden via de TurkStream Russisch gas aanvoert.

Hongarije importeert inmiddels 7,6 miljard m³ gas via deze route – meer dan de binnenlandse vraag – en verkoopt het overschot aan landen in de regio. Daarmee is het uitgegroeid tot een regionaal gashandelsknooppunt, met Servië als cruciale schakel. Ondanks toenemende Amerikaanse druk en dreiging van sancties tegen betalingen aan Gazprombank, blijft Hongarije zijn gascontracten uitbreiden. Deze constructie biedt niet alleen energiezekerheid, maar levert ook miljarden op voor de staatskas van beide landen.

4. Infrastructuur: hogesnelheidslijn Belgrado-Boedapest

De hogesnelheidslijn tussen Belgrado en Boedapest, gepland voor voltooiing in 2026, maakt de politieke en economische band tussen Hongarije en Servië tastbaar. Deze spoorlijn, onderdeel van de Europese Corridor X, verkort de reistijd tussen de hoofdsteden tot minder dan drie uur. Financiering en bouw worden grotendeels verzorgd door Chinese staatsbedrijven onder de paraplu van het Belt and Road Initiative. Volgens de Servische president Aleksandar Vučić zullen er zowel Chinese als Europese treinstellen op deze route gaan rijden, als bewijs dat samenwerking met alle landen mogelijk is.

Deze verbinding versterkt de economische verwevenheid tussen Hongarije en Servië, vergroot hun rol als doorvoerlanden in Zuidoost-Europa, en versterkt hun positie ten opzichte van de EU. Met Chinese steun wordt deze infrastructuur een geopolitiek ankerpunt in een alternatief mondiaal netwerk.

5. Goud: repatriëring goudvoorraden

Zowel Hongarije als Servië hebben de afgelopen jaren hun goudreserves aanzienlijk uitgebreid én gerepatrieerd. De Hongaarse centrale bank haalde in 2018 haar volledige goudvoorraad terug uit Londen. Waar goud voorheen werd gezien als een beleggingsinstrument, erkent Hongarije nu expliciet de strategische waarde van het edelmetaal in tijden van crisis en onzekerheid. Servië heeft haar goudreserves in 2021 vanuit Zwitserland naar de eigen centrale bank overgebracht. President Vučić gaf persoonlijk de opdracht, met als motief: "Je weet nooit wat er kan gebeuren in de wereld."

Door goud onder eigen controle te brengen, versterken deze twee landen hun soevereiniteit en weerbaarheid tegen mogelijke sancties of financiële blokkades. In combinatie met de gezamenlijke infrastructuurprojecten, het energiebeleid en defensie-afspraken vormt het goudbeleid een stille maar krachtige pijler onder een nieuw, zelfbewust Centraal-Europees blok.

Conclusie

Wat we zien is geen toevallige samenwerking tussen twee buurlanden, maar een strategische convergentie. Op een aantal cruciale terreinen – defensie, olie, gas, infrastructuur en monetair – bouwen Hongarije en Servië aan een autonome zone van invloed, gevoed door gezamenlijke belangen, een pragmatische houding tegenover Rusland en een groeiend wantrouwen tegenover de EU.

Terwijl de EU richting meer afhankelijkheid van Amerikaans vloeibaar gas beweegt en NAVO haar militaire prioriteiten op Rusland richt, positioneren Hongarije en Servië een alternatief van economische en geopolitieke neutraliteit, waarin beide landen samenwerkt met zowel westerse landen als met Rusland en China.

Deze as Belgrado-Boedapest kan de komende jaren uitgroeien tot een regionaal machtscentrum, waar mogelijk meer landen in de regio zich bij aan zullen sluiten. Denk bijvoorbeeld aan Slowakije en Roemenië, twee EU-lidstaten die de meer repressieve kant van Brussel hebben ervaren. Dit zal de macht van Brussel ondermijnen en kan mogelijk tot een tweedeling in de Unie leiden.

Lees meer:

Servië overweegt lidmaatschap BRICS? (10 mei 2024)

Servië repatrieert volledige goudvoorraad (29 november 2021)

Hongarije haalt goudvoorraad terug uit Londen (8 april 2018)

Maatschappij & Cultuur

James Lindsay en "woke right": spiegel van ideologische dogma’s (Deel 1)

James Lindsay, een op platform X bekende en actieve criticus van ideologische excessen, heeft de term "woke right" (de rechtse versie van de progressieve woke-idelogie) gemunt om een opvallende trend binnen conservatieve kringen te beschrijven. Maar wat bedoelt hij precies, en hoe past dit in zijn bredere visie op een ideale samenleving?

Door zijn werk te analyseren, zien we dat Lindsay zowel links als rechts bekritiseert voor wat hij ziet als quasi-religieuze systemen, compleet met hun eigen "zondeval", "heilige schrift" en "discipelen". In een serie van drie artikelen duiken we in deze dynamiek en bespreken we Lindsay’s pleidooi voor rationaliteit en individuele vrijheid, hoe realistisch zijn ideaal is en ten slotte de blinde vlek van Lindsay die een veelbelovende menselijke balans biedt. En Heineken speelt hierin een rol, maar dan anders.

Lindsay’s "woke right” verwijst naar een stroming binnen de rechterflank van het politieke spectrum die volgens hem de analytische en emotionele mechanismen van "woke" links spiegelt. Terwijl "woke" links zich richt op onderdrukking door systemen zoals patriarchaat of witte suprematie, ziet de "woke right" zichzelf als het slachtoffer ervan, met tegenkrachten als globalisten, liberale elites, of zelfs gematigde conservatieven die de "echte" rechterzijde zouden verraden. Zowel links als rechts delen een kritische houding – een "ontwaken" – maar passen die toe op hun eigen identiteit.

Quasi-religies

De parallellen tussen "woke links" en "woke rechts" zijn treffend als je ze door Lindsay’s lens bekijkt. Beide hebben een ‘zondeval’ die hun wereldbeeld definieert: voor links de structurele ongelijkheid, voor rechts de culturele ondermijning. Beide beroepen zich op een ‘heilige schrift’ die hun volgers richting geeft, of het nu academische traktaten zijn of online manifesten. En beide hebben ‘discipelen’ die de boodschap verspreiden, vaak met een messiaanse overtuiging dat zij de enige waarheid bezitten.

Voor "woke links" is de ‘zondeval’ de historische onderdrukking van gemarginaliseerde groepen, een erfzonde zoals slavernij of kolonialisme die witte mensen of mannen met schuld beladen. De ‘heilige schrift’ bestaat uit werken van kritische theoretici zoals Michel Foucault of Robin DiAngelo, wier ideeën als onbetwistbare waarheden worden behandeld. De ‘discipelen’ zijn activisten en academici die deze leer verspreiden, vaak met een morele superioriteit die geen tegenspraak duldt.

De "woke right" heeft zijn eigen versie. Hun ‘zondeval’ is de vermeende teloorgang van traditionele waarden of nationale soevereiniteit, vaak toegeschreven aan een complot van progressieve krachten of "cultureel marxisme". Hun ‘heilige schrift’ kan bestaan uit werken van dissidente denkers zoals Hans-Hermann Hoppe of complottheorieën die online circuleren, terwijl figuren als Alex Jones of paleo-conservatieve leiders optreden als ‘discipelen’, die de "waarheid" verkondigen aan een achterban die zich verraden voelt.

Rede en rationaliteit

Lindsay’s kritiek op beide kampen komt voort uit zijn visie op een ideale samenleving, geworteld in klassiek liberalisme en Verlichtingswaarden. Hij pleit voor een wereld waarin individuen worden beoordeeld op hun verdiensten, niet hun identiteit, en waarin rede en wetenschap de boventoon voeren. Vrijheid van meningsuiting is heilig; slachtofferdenken, of het nu links of rechts is, wordt verworpen. Overheidsinvloed blijft beperkt, en tradities worden gewaardeerd zonder te vervallen in dogmatisme.

In deze visie is er geen plaats voor de "religieuze" structuren die hij in "woke" ideologieën ziet. Voor Lindsay zijn zowel "woke links" als "woke rechts" verstarde systemen die individuele waarheidszoektochten – wat je een spirituele queeste naar zelfontdekking zou kunnen noemen – omzetten in collectieve dogma’s. Hij wil mensen bevrijden uit deze mentale ketenen en terugbrengen naar een rationeel, kritisch bestaan.

Hier is het interessant om een onderscheid te maken tussen "spiritueel" en "religieus". Als "spiritueel" staat voor het zoeken naar waarheid binnen jezelf, dan belichaamt Lindsay dit in zijn oproep tot onafhankelijk denken. Hij spoort mensen aan om dogma’s te doorbreken en hun eigen rede te vertrouwen – een proces dat introspectief en bevrijdend is. "Religieus" daarentegen impliceert het aannemen van een externe waarheid als levensleidraad, vaak met volgers die een leider vereren.

Dit zie je in hoe ideologieën ontstaan. Een authentiek "spirituele" stem – zeg, een Jordan Peterson die mensen oproept tot persoonlijke verantwoordelijkheid, of een vroege "woke" denker die sociale rechtvaardigheid nastreeft – kan aantrekkelijk zijn door zijn oprechtheid. Maar zodra volgers die stem op een voetstuk plaatsen, verstart het in een "religie". Peterson’s boeken worden evangelie; "woke" concepten als "witte fragiliteit" worden onaanvechtbare doctrines.

Realistisch of luchtspiegeling?

Lindsay’s punt is dat zowel “woke” links als rechts niet alleen irrationaliteit bevorderen, maar ook de individuele vrijheid ondermijnen die hij zo waardeert. Ze vervangen zelfreflectie met groepsloyaliteit en feiten met narratieven. Zijn strijd is er een tegen deze verstarring, of die nu komt uit een progressieve collegezaal of een rechtse podcaststudio.

Lindsay’s ideale samenleving is er een van rationele individuen, vrij van de zondevallen, geschriften en discipelen die zowel links als rechts in hun greep houden. Zijn waarschuwing is duidelijk: als we niet wakker worden uit deze dogma’s, verliezen we wat ons menselijk maakt – onze rede.

Maar hoe realistisch is het om te denken dat ieder individu tot de zelfreflectie komt die nodig is voor Lindsays rationele samenleving, gebaseerd op Verlichtingsidealen? Dat bespreken we komende Weekly in het tweede deel van deze serie.

Video’s

Donald Trump over het Amerikaanse handelstekort (1988)

Een oud tv-interview uit 1988 met Donald Trump is opnieuw viraal gegaan, nu hij als president nieuwe importheffingen heeft ingevoerd. In het fragment uit The Oprah Winfrey Show bekritiseert Trump het Amerikaanse handelsbeleid en stelt hij dat bondgenoten zoals Japan en Koeweit de VS uitbuiten zonder eerlijk bij te dragen.

Hij noemt Japan een gesloten markt waar Amerikaanse bedrijven nauwelijks kans maken, terwijl Japanse producten vrij in de VS worden verkocht. Over Koeweit zegt Trump dat het land rijk wordt dankzij Amerikaanse bescherming, maar niets terugbetaalt.

Dit fragment laat zien dat Trump al langer van mening is dat er iets gedaan moet worden aan het handelstekort. En dat zal niet alleen lukken met importheffingen, het vereist ook een herziening van de rol van de dollar als wereldreservemunt.

Nancy Pelosi over importheffingen en het handelstekort (1996)

De Amerikaanse politica Nancy Pelosi draait al de nodige decennia mee in de politiek voor de Democratische partij. En in dit fragment uit 1996 legt ze precies hetzelfde pijnpunt bloot waar president Trump campagne op heeft gevoerd, namelijk het structurele handelstekort met China en de importheffingen. Pelosi beargumenteerde dat deze handelsonbalans zorgt voor 10 miljoen Chinese banen, terwijl de export naar China voor de Verenigde Staten slechts 170.000 banen oplevert.

Het moraal van het verhaal is duidelijk, door de overwaardering van de dollar ontstaat een handelstekort en verdwijnt er werkgelegenheid richting China. Dit proces is met de toetreding van China tot de Wereldhandelsorganisatie (WTO) in 2001 in een stroomversnelling gekomen. Een dat heeft ook nadelige gevolgen gehad voor de VS, zoals de de-industrialisatie die Trump nu een halt wil toeroepen. Dit fragment laat zien dat deze kwestie al langer speelt en in beide partijen bekend is, zowel bij de Republikeinen als Democraten.

Grafieken

Goud versus aandelen, wat rendeert beter?

Zoals we hierboven al schreven heeft goud de laatste decennia een beter trackrecord dan staatsobligaties. De prijsvolatiliteit van het edelmetaal is vergelijkbaar met die van langlopende staatsobligaties, terwijl het rendement en het opwaarts potentieel vele malen hoger zijn. Maar kan goud het ook beter doen dan aandelen?

Deze grafiek laat zien dat goud sinds begin 2015 evenveel waardestijging heeft gekend als de Amerikaanse S&P 500 aandelenindex. Zeker de laatste maanden zijn de twee dichter bij elkaar gekomen, wat vooral toe te schrijven valt aan het beleid van Trump. Als deze trend doorzet, dan zal het edelmetaal ook aandelen voorbijstreven.

Lees ook:

Wat voegt goud toe aan een beleggingsportefeuille? (20 september 2023)

Goud maakt comeback in reserves centrale banken

Goud is bezig aan een opmars in de internationale reserves van centrale banken. Onderstaande grafiek van Jan Nieuwenhuijs laat zien dat de goudvoorraden van centrale banken inmiddels goed zijn voor 21 procent van hun totale reserves, gemeten naar de marktwaarde van het edelmetaal. Daarmee is de weging van goud in de reserves van alle centrale banken wereldwijd meer dan verdubbeld ten opzichte van de financiële crisis van 2008.

Deze toename komt natuurlijk voor een deel door de stijging van de goudprijs, maar ook door het feit dat centrale banken sinds 2009 netto kopers zijn van goud. Vooral de laatste jaren hebben ze hun goudaankopen sterk opgeschroefd, mede door toegenomen geopolitieke spanningen als gevolg van de oorlog in Oekraïne.

Daarnaast kunnen we opmerken dat er wereldwijd minder belangstelling is om valutareserves in de vorm van dollars of euro’s aan te houden. Zo heeft China haar dollarpositie afgebouwd en heeft Rusland bijvoorbeeld al haar dollarreserves omgezet. Ook de euro heeft ingeleverd als internationale reserve, vooral door het wegvallen van handel met Rusland en het bevriezen van diens tegoeden.

Lees ook:

Bereiden centrale banken zich voor op monetaire reset? (12 april 2020)

De terugkeer van monetair goud in drie scenario's (25 april 2020)

Goudaankopen centrale banken sinds 1971

Centrale banken zijn sinds de financiële crisis van 2008 anders naar goud gaan kijken. Zei die grote voorraden hebben zijn gestopt met verkopen, terwijl landen met relatief weinig goud op grote schaal hebben ingekocht. De afgelopen drie jaar in een nog hogere versnelling, zoals onderstaande grafiek laat zien.

Deze goudaankopen leggen een solide fundament onder de goudmarkt, zoals ook de prijsontwikkeling laat zien. Hoe meer goud er wordt gekocht door centrale banken, hoe hoger de prijs. We verwachten dat deze trend zal aanhouden, gezien de geopolitieke en economische verschuivingen in de wereld. Volgens de World Gold Council kopen centrale banken het goud steeds vaker direct bij de mijnen, wat suggereert dat het bovengrondse aanbod al in stevige handen zit.

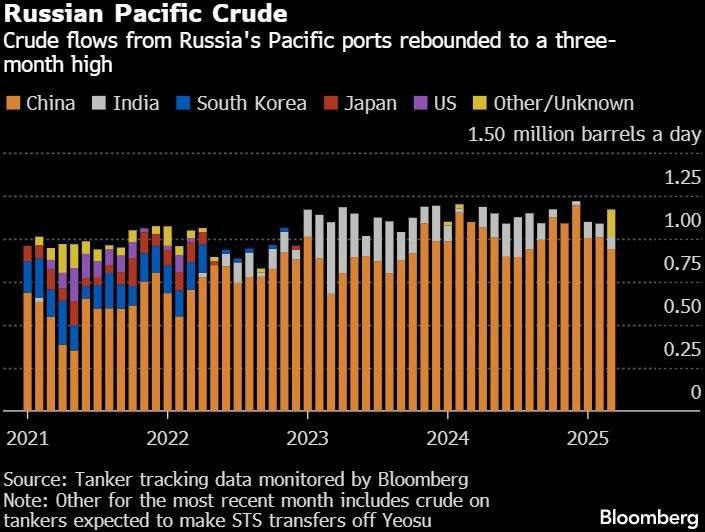

Rusland exporteert nog volop olie richting Azië

Ondanks westerse sancties weet Rusland nog steeds een afzetmarkt te vinden voor olie. Onderstaande grafiek laat zien dat praktisch alle olie die het in de Aziatische regio exporteert inmiddels naar China en India stroomt. Elk vat olie dat voor de sancties nog naar Zuid-Korea, Japan en de Verenigde Staten ging kan Rusland nu met hetzelfde gemak verkopen aan de schijnbaar onverzadigbare markten van China en India.

Deze cijfers laten zien dat het westerse sanctiebeleid volledig gefaald heeft, omdat twee belangrijke afnemers het beleid niet steunden. En omdat olie wereldwijd verhandeld kan worden hebben alle handelsstromen zich inmiddels volledig aangepast op de sancties. Er worden nog steeds evenveel vaten olie geproduceerd en verbruikt, enkel de route die de olie aflegt van producent naar consument is door sancties gewijzigd.

Geen welvaart zonder energie

De welvaart in een land en het energieverbruik gaan hand in hand, zoals onderstaande grafiek laat zien. Naarmate de koopkracht van de bevolking toeneemt stijgt ook de energiebehoefte, bijvoorbeeld voor transport, industrie en huishoudelijke apparaten.

Vanuit dit perspectief bezien is het logisch dat grote economieën als India en China maximaal inzetten op betaalbare en betrouwbare energie, ook als dat wordt opgewekt met steenkool, olie of gas. De economische groei van het Westen leunt op deze energiebronnen en daar willen ook opkomende economieën van profiteren.

Met het oog op verdere economische groei buiten de westerse wereld verwachten we dat de vraag naar zowel hernieuwbare als traditionele en betaalbare energiebronnen (steenkool, olie en aardgas) komende jaren alleen maar verder zal toenemen. Daar liggen op lange termijn dus ook kansen voor investeerders.

Cartoon